Guía completa para usar tu auto usado como entrada a un plan de ahorro

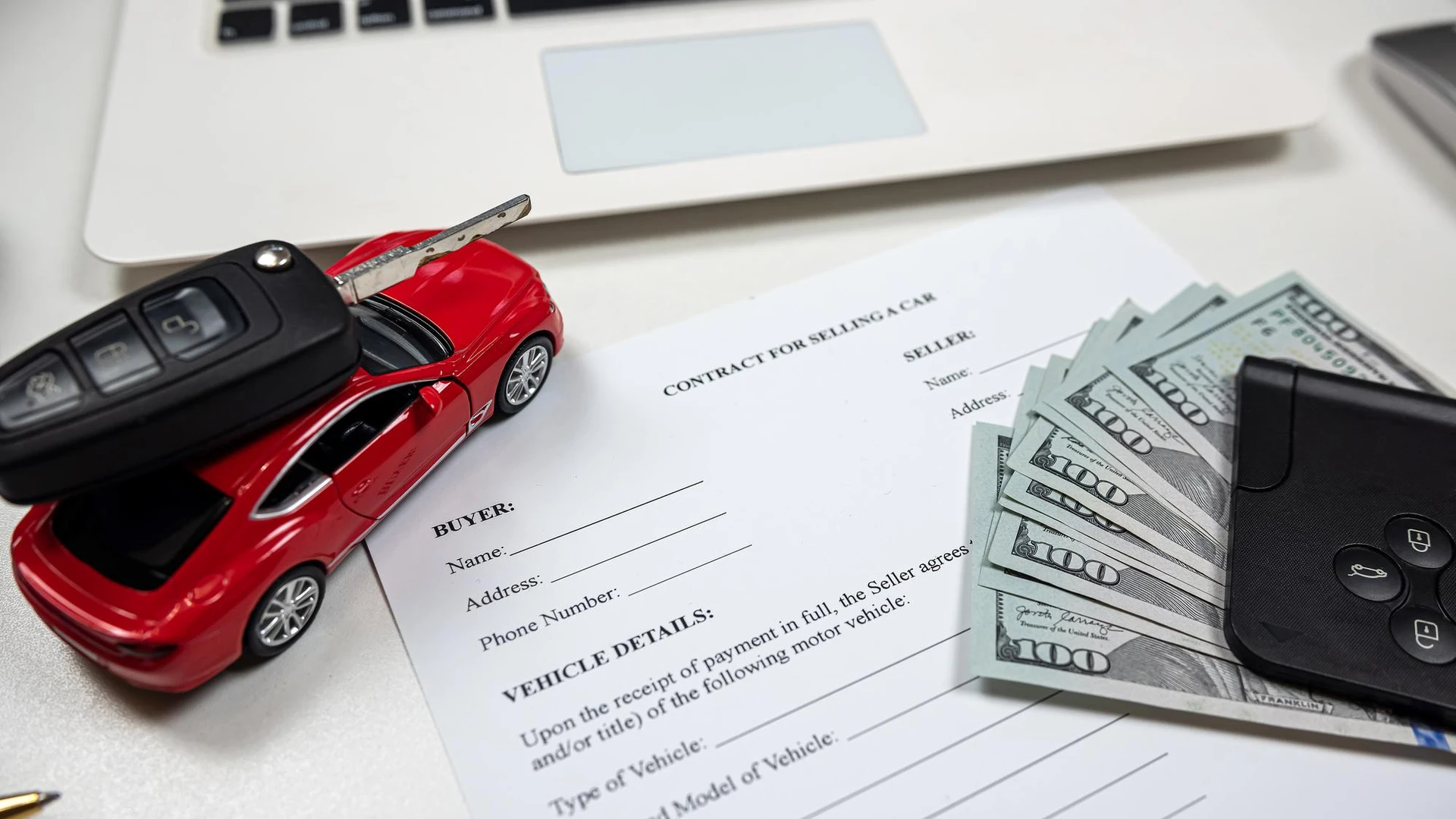

Usar tu auto actual como parte de pago puede ser una forma de acceder a un 0 km sin tener que hacer un desembolso inicial alto en efectivo.

Sin embargo, entender cómo se calcula ese valor y cómo se aplica dentro de un plan de ahorro es clave para tomar una decisión con claridad.

El punto no es solo cuánto vale tu auto, sino cómo ese valor impacta en la entrega inicial, en las cuotas y en el esfuerzo financiero total. En esta guía vas a ver cómo funciona la tasación, qué factores influyen y cómo comparar alternativas antes de avanzar.

Aclaración importante

Los valores de tasación, porcentajes de retención, plazos, condiciones de aceptación de vehículos, costos asociados y tiempos de operación pueden variar según la concesionaria, el modelo, el estado del auto y el contexto del mercado.

Los datos mencionados funcionan como referencia y conviene validarlos antes de tomar una decisión.

Cómo se determina el valor de tu auto como entrada

El valor que te ofrecen por tu auto no es igual al de una publicación entre particulares. La oferta en concesionaria considera que ese vehículo va a ser revendido y que hay costos asociados a esa operación.

En términos generales, el valor puede variar según:

- Antigüedad del vehículo.

- Estado general (mecánico y estético).

- Demanda del modelo en el mercado.

- Facilidad de reventa.

Referencia según antigüedad

|

Antigüedad del vehículo |

Comportamiento habitual del valor |

|---|---|

|

Hasta 3 años |

Mantiene una parte importante de su valor original |

|

Entre 5 y 8 años |

Muestra una caída más marcada |

|

Más de 10 años |

Puede tener menor aceptación en algunas operaciones |

Estas referencias sirven como guía, pero cada caso depende del estado real del vehículo.

Cómo se aplica ese valor dentro del plan

El monto que se obtiene por el auto se utiliza como parte de la entrega inicial del plan de ahorro. En muchos casos:

- Puede cubrir una parte importante de esa entrega.

- Puede reducir el monto de las primeras cuotas.

- Puede facilitar el ingreso al plan sin necesidad de efectivo adicional.

Si el valor del auto supera la entrega inicial requerida, ese excedente suele aplicarse a cuotas futuras. Si no la cubre por completo, se puede complementar con efectivo.

Venta particular vs tasación en concesionaria

Una de las dudas más comunes es si conviene vender el auto por cuenta propia o entregarlo directamente en la operación.

Comparación general

|

Opción |

Ventaja principal |

Punto a considerar |

|---|---|---|

|

Venta particular |

Posible mejor precio |

Más tiempo y gestión |

|

Tasación en concesionaria |

Resolución más rápida |

Valor generalmente más bajo |

La venta particular puede implicar:

- Publicar el vehículo.

- Coordinar visitas.

- Negociar con potenciales compradores.

- Gestionar trámites.

La entrega directa en concesionaria simplifica el proceso, porque permite resolver todo en una sola operación, aunque con un valor que puede ser menor.

Costos y tiempos de una venta particular

Antes de decidir vender por cuenta propia, conviene considerar:

- Costos de verificación policial.

- Informes y documentación.

- Publicación en plataformas.

- Tiempo de venta, que puede extenderse varias semanas.

- Gastos durante ese período (seguro, patente, mantenimiento).

Cuando se suman estos factores, la diferencia respecto a la tasación puede reducirse.

Documentación necesaria

Tener la documentación al día ayuda a que la operación avance con menos fricción.

Documentos habituales

- Título del automotor.

- Cédula verde o azul.

- DNI del titular.

- Libre deuda de patentes.

- Libre deuda de infracciones.

- Verificación policial vigente.

- Formulario 08, si corresponde según la operación.

La documentación puede variar según la provincia, por lo que conviene confirmarla antes de iniciar el proceso.

Cómo preparar tu auto antes de llevarlo a evaluar

Antes de presentar el auto, podés hacer algunos ajustes simples:

- Limpiar el vehículo (interior y exterior).

- Revisar detalles visibles.

- Tener historial de mantenimiento.

- Sacar buenas fotos si la tasación es online.

Estos puntos no cambian el valor estructural, pero pueden mejorar la percepción general.

Del análisis a la decisión

El proceso suele incluir:

- Solicitud de tasación (online o presencial).

- Evaluación del vehículo.

- Recepción de una oferta.

- Comparación con referencias de mercado.

- Elección del plan adecuado a través de una guía de planes.

- Definición de la operación.

Los tiempos pueden variar según el concesionario, la documentación y el tipo de operación.

Qué tener en cuenta antes de avanzar

Antes de usar tu auto como entrada, conviene revisar:

- Valor de mercado estimado.

- Diferencia con la tasación ofrecida.

- Entrega inicial requerida.

- Impacto en las cuotas.

- Tiempo que querés mantener el plan.

En Turin Fiat podés comparar la tasación de tu usado con opciones de cambio y financiación según tu caso.

Conclusión

Usar tu auto como entrada en un plan puede ser una forma práctica de acceder a un 0 km sin hacer un desembolso grande en efectivo.

La clave está en entender cómo se calcula ese valor, cómo se aplica dentro del plan y qué alternativas existen.

Más que quedarse con un número puntual, lo importante es mirar la operación completa: valor del auto, condiciones del plan y uso real que le vas a dar.

Preguntas frecuentes sobre usar tu auto como entrada a un plan de ahorro

¿Puedo usar un auto con muchos años como entrada?

Depende del estado del vehículo y de las condiciones del plan. Algunas operaciones pueden tener restricciones según antigüedad.

¿Qué pasa si mi auto vale más que la entrega inicial?

El excedente puede aplicarse a cuotas futuras, aunque esto depende de la estructura del plan.

¿Se puede revisar la tasación?

Sí, podés compararla con referencias de mercado y evaluarla antes de decidir.

¿Cuánto demora el proceso?

Depende de la documentación y del tipo de operación. Puede variar según cada caso.

¿Conviene vender o entregar el auto?

Depende del tiempo disponible, la diferencia de precio y la prioridad de resolver la operación de forma rápida